2016-09-12 来源:网贷之家

摘要你的钱已经拿不回来了!这1444家问题P2P平台,它们已经跑路或正在跑路!

随着办法的落地,确实会把一些平台屏蔽掉,但它有一个非常巨大的正能量,这个行业再也不是没有人管的“野孩子”。外面很多财团大量的资金在等待着进入这个市场。监管细则的落地会极大的加大他们入场的积极性,希望大家能在问题平台中找到一些规律,成为大家的避雷针。

注:问题平台数据来自网贷之家官网

阅读全文

2016-09-12 来源:网贷之家

摘要你的钱已经拿不回来了!这1444家问题P2P平台,它们已经跑路或正在跑路!

随着办法的落地,确实会把一些平台屏蔽掉,但它有一个非常巨大的正能量,这个行业再也不是没有人管的“野孩子”。外面很多财团大量的资金在等待着进入这个市场。监管细则的落地会极大的加大他们入场的积极性,希望大家能在问题平台中找到一些规律,成为大家的避雷针。

注:问题平台数据来自网贷之家官网

阅读全文

经济日报mp2016-09-11 14:29:57

近日,国家新闻出版广电总局下发《关于加强网络视听节目直播服务管理有关问题的通知》,重申相关规定,要求网络视听节目直播机构依法直播。不符合条件的机构及个人,包括开设互联网直播间以个人网络演艺形式开展直播业务但不持有《许可证》的机构,不得利用网络直播平台(直播间)开办新闻、综艺、体育、访谈、评论等各类视听节目,不得开办视听节目直播频道。未经批准,任何机构和个人不得在互联网上使用“电视台”、“广播电台”、“电台”、“TV”等广播电视专有名称开展业务。

国家新闻出版广电总局在9月9日发布一则公告,对目前火热的网络直播平台又泼了一瓢冷水。

广电总局要求网络视听节目直播机构依法开展直播服务。依据分别是于2007年12月发布的《互联网视听节目服务管理规定》,以及2010年3月发布的《互联网视听节目服务业务分类目录(试行)》。

总局重申相关管理规定

以下是总局重申直播服务应符合现行规定的全文:

近日,国家新闻出版广电总局下发《关于加强网络视听节目直播服务管理有关问题的通知》,重申相关规定,要求网络视听节目直播机构依法开展直播服务。

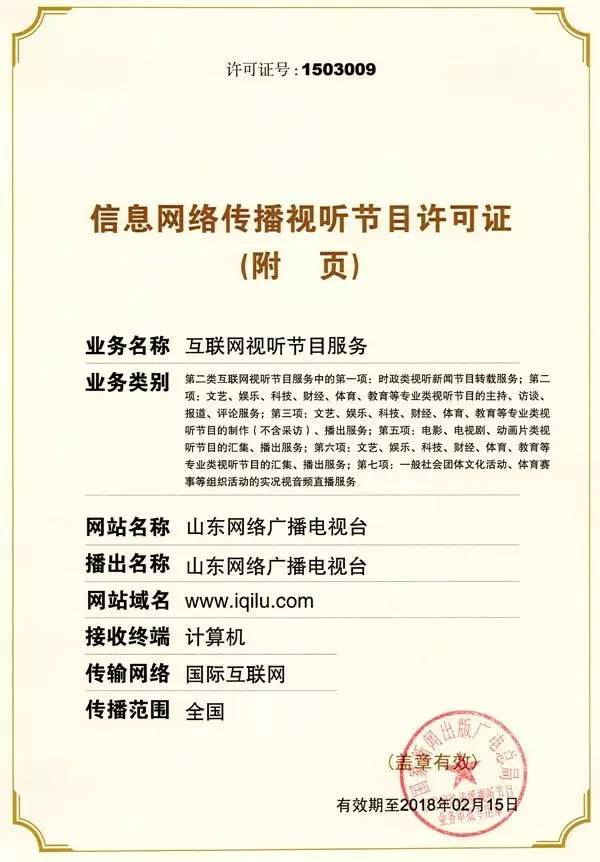

《通知》指出,根据《互联网视听节目服务管理规定》、《广电总局关于发布〈互联网视听节目服务业务分类目录(试行)〉的通告》,开展网络视听节目直播服务应具有相应资质:一是通过互联网对重大政治、军事、经济、社会、文化、体育等活动、事件的实况进行视音频直播,应持有新闻出版广电行政部门颁发的《信息网络传播视听节目许可证》且许可项目为第一类互联网视听节目服务第五项;二是通过互联网对一般社会团体文化活动、体育赛事等组织活动的实况进行视音频直播,应持有《许可证》且许可项目为第二类互联网视听节目服务第七项。

不符合上述条件的机构及个人,包括开设互联网直播间以个人网络演艺形式开展直播业务但不持有《许可证》的机构,均不得通过互联网开展上述所列活动、事件的视音频直播服务,也不得利用网络直播平台(直播间)开办新闻、综艺、体育、访谈、评论等各类视听节目,不得开办视听节目直播频道。未经批准,任何机构和个人不得在互联网上使用“电视台”、“广播电台”、“电台”、“TV”等广播电视专有名称开展业务。

《通知》要求,开展网络视听节目直播服务的单位应具备相应的技术、人员、管理条件,以及内容审核把关能力,确保播出安全与内容安全,在开展直播活动前应将相关信息报属地省级以上新闻出版广电行政部门备案。

《通知》还对直播节目内容,相关弹幕发布,直播活动中涉及的主持人、嘉宾、直播对象等作出了具体要求,直播节目应坚持健康的格调品味,不得含有国家法律法规规定所禁止的内容,并自觉抵制内容低俗、过度娱乐化、宣扬拜金主义和崇尚奢华等问题。

《通知》要求省级新闻出版广电行政部门依法加强对辖区内网络视听节目直播行为的管理。

此次通知重点在哪?简单来说,有如下四点:

◆直播平台必须持证上岗

◆未持有《信息网络传播视听节目许可证》(以下简称《视听证》)的机构和个人既不能开展个人秀场直播,也不能办新闻、综艺、体育、访谈、评论等各类视听节目,不得开办视听节目直播频道

◆直播活动须提前报省级及以上广电部门备案

◆未经批准,任何机构和个人不得在互联网上使用“电视台”、“广播电台”、“电台”、“TV”等广播电视专有名称开展业务

仅看名称,熊猫TV、斗鱼TV、虎牙TV和战旗TV已然躺枪,但最重要的还是对《视听证》的要求,毕竟《视听证》即代表平台能否继续正常运营。

《互联网视听节目服务管理规定》适用于在中华人民共和国境内向公众提供互联网(含移动互联网)视听节目服务活动。从事互联网视听节目服务,都应当依照本规定取得广播电影电视主管部门颁发的《信息网络传播视听节目许可证》或履行备案手续。

从新闻出版广电总局网站可以看到,截止2016年5月31日,总局共颁发了586张许可证。这些持证机构包括了新闻出版、企事业单位、网站等。在获得许可证后,这些机构需要在其网站标明许可证号码以备查验。

对于取得《信息网络传播视听节目许可证》的机构来讲,要想做直播服务也并不是那么容易。据搜狐科技了解,服务机构在申请许可证时,还需要根据互联网视听节目服务业务分类目录选择具体的分项。这也是广电总局此次重点重申持证机构进行视听节目直播还需要符合相关分项的重要原因。

对广电系统来讲,直播服务具有很大的风险,如果风险控制不力,可能会产生重大社会影响。比如,之前已经有多家直播平台的主播出于各种目的,“不小心”直播过涉及色情的内容。这也是广电总局对直播服务项目审批非常谨慎的重要原因之一。

而在持证的586家机构里,大部分的许可证里业务类别分项并没有许可这些机构做相关的“直播”服务。即使是很多广电系统内的网站或部分国家新闻机构网站,其《信息网络传播视听节目许可证》附页里也没有“直播”这项业务。对于商业网站则更是如此。

在主流直播平台中,大部分都持有文化部的网络文化运营许可证,只有部分已经具备了广电出台的《视听证》、如映客、YY、虎牙等,但花椒,斗鱼,熊猫TV并没有《视听证》信息。

花椒、斗鱼和熊猫官网都没有《信息网络传播视听节目许可证》相关信息

而这三个平台可是占据了直播综艺的半壁江山。网易旗下的直播平台网易CC和网易bobo,以及企图用直播促电商的电商平台等也无《视听证》。

由于《信息网络传播视听节目许可证》相较于文化部的《网络文化运营许可证》需要更多的条件和资质,所以较难申请。再加上据说这个证近年不怎么发,这条规定无疑会将一大帮“无证公司”淘汰出局。直播行业不久可能会进入洗牌期。

直播综艺、电商、体育赛事或成重灾区

在几个较为主流的泛娱乐直播平台中,花椒直播、斗鱼TV等不具备《信息网络传播视听节目许可证》,而他们可说是直播综艺的半壁江山。市面上为数不多的大型直播综艺中,比较知名的六档节目斗鱼TV和熊猫TV有三档:

最近花椒也开始涉足直播节目,据报道,“花椒直播摒弃了以低俗、猎奇内容吸引用户的粗暴做法,在直播内容上,不仅有其他平台主流的美女直播,更注重平台内部自制节目的打造,比如现有《马斌读报》、《玛雅说》等百档自制直播节目,UGC、UPGC甚至PGC的直播内容在花椒逐渐成为主流。”

按理说,其实花椒的路径并没有错,也在自我监管上走出了第一步,但奈何造化弄人。按照监管中“未持有《视听证》不能办新闻、综艺、体育、访谈、评论等各类视听节目”的要求,花椒、斗鱼和熊猫必须尽快办理《视听证》才行。

其实多个直播平台都已经试水直播综艺,包括虎牙直播打造的《一夜真探》、优酷新推出了费玉清主持的《小哥喂喂喂》。

“由于游戏直播平台中国游戏直播用户一共就一个多亿,被几个游戏平台分得差不多了,很难再有大的增长空间,不加入泛娱乐转型,很难再有突破。”熊猫TV窦雨潇这样解释道。总言之,对身处百团大战的平台而言,打造优质内容、往高端化转型、打造差异化优势,亟不可待。

但是直播监管现在直接提升了直播平台做网综的门槛,甚至是有可能断了某些直播平台做网综的路。这其实相当于打击了游戏直播平台的泛娱乐化战略。

另外,电商直播也在此次直播监管中受到了极大的波及。因为显而易见的是,电商没有《视听证》。电商对于流量极度渴求,从阿里接连收购微博和优酷,就可以感觉到,即便是像阿里巴巴这样的巨头,也需要内容给电商平台“导流”。当直播平台成为一个聚集人气的重要工具之后,蘑菇街、聚美优品,甚至淘宝这样的电商平台也纷纷开通直播,抢占更多用户时间和流量。而直播确实也给这些电商平台带来了极大的正面意义。

最后,体育直播一直因为赛事版权原因未能像直播综艺和和电商那样蓬勃发展,只有少数有版权的平台如乐视体育、PPTV、腾讯等都在尝试性发展,但是规模都不大,对于这些视频网站的直播尝试来说,本身并没有什么威胁,因为他们在多年的广电监管之下,已经发展出一种成熟的生态。

体育的重灾区其实是以腾讯为首的直播APP,此前腾讯秉持齐头并进的战略,其中企鹅APP承担着体育直播的重任,平台上承担着篮球、台球等直播功能。

此次监管对行业影响多大?

2016年5月,直播市场迎来“百团大战”,市面上能看见的直播app多达数百个,巨头纷纷入场,创业公司也不甘示弱,拥挤大量创业者和热钱的直播行业暗流涌动,其中的竞争与泡沫可见一斑。

CNNIC发布的报告显示,截至今年6月,我国网络直播用户规模达到3.25亿,占网民总体的45.8%。业内人士预计,2016 年网红产业产值将接近 580 亿,远超去年中国电影 440 亿元的票房,而网络直播是网红产业中最为火热的 IP 流量变现渠道。迅速火起来的直播平台,再一次走在了制度的前面。

由于监管难题,主播在直播过程中做出出格行为屡屡发生,比如“直播造人”曾经被挂到微博热搜,直播软色情更是常见。9月9日下午,中央网信办组织召开“遏制网络恶俗炒作现象”专题研讨会,直接批评:一些所谓“网红”为吸引粉丝,利用直播平台以低俗、色情等内容吸引网民关注,而这些直播平台不履行主体责任,给恶俗“网红”提供传播平台,甚至为其推波助澜。

此前,以体育直播、演唱会直播、网络直播间为代表的网络直播也在政策上一直处于模糊状态。因此,此次的直播监管其实是有利于去除直播市场泡沫,以及规范市场内容的。不管哪种新兴业务,火过之后,都需要有相关的规定或法律来约束,网络直播也不例外。

据了解,之前不少直播平台使用了文化部的“网络表演”的许可证。针对网络直播平台的乱象,文化部今年4月就陆续开展行动,对直播平台进行整治。7月,文化部下发通知,要加强网络表演管理工作。同时,公安部也决定7月-10月底,在全国范围内组织开展网络直播平台专项整治工作。 广电总局从牌照、许可证的角度来规范网络视听直播平台,可能也是整顿行动的一部分。从之前对网络视频管理情况来看,并不排除这类直播之后也由总局直接管理的可能性。另外,广电总局在这次通知中还特别提到了直播平台命名的问题,如果这类平台使用了广播电视专有名称,也得考虑改名了。

值得注意的是,广电总局很少对外许可非广电系统的机构做“直播”服务。从之前广电总局公布的移动通信网手机电视集成播控服务许可持证机构名单、全国IPTV集成播控服务许可持证机构名单、全国IPTV内容服务许可持证机构名单、互联网电视集成服务许可持证机构名单、互联网电视内容服务许可持证机构名单列表中,我们可以看到,这些机构无一例外,都是广电系统的机构。

在近几年互联网电视平台的整顿行动中,互联网电视平台就需要与官方机构合作,其内容才能在这些平台落地。就连在广电总局整顿OTT互联网电视初期态度非常强硬的乐视,最近也不得不低下高贵的头颅,选择与CIBN合作,获得一个牌照保护的身份。因此,我们也可以这样理解,广电总局要整顿网络直播平台时,可能也会采取之前的方式,让这些直播平台与官方授权的机构合作,以CP、SP的方式进入到系统内,统一管理,实现“可管可控”的目的。

或许,网络直播平台到了该找婆家的时候了。不过,广电总局的这则通知影响力到底如何,还要看后续事态的发展情况。

责编/乔申颖

来源/娱乐资本论、搜狐科技

阅读全文

经济日报mp2016-09-11 14:29:57

近日,国家新闻出版广电总局下发《关于加强网络视听节目直播服务管理有关问题的通知》,重申相关规定,要求网络视听节目直播机构依法直播。不符合条件的机构及个人,包括开设互联网直播间以个人网络演艺形式开展直播业务但不持有《许可证》的机构,不得利用网络直播平台(直播间)开办新闻、综艺、体育、访谈、评论等各类视听节目,不得开办视听节目直播频道。未经批准,任何机构和个人不得在互联网上使用“电视台”、“广播电台”、“电台”、“TV”等广播电视专有名称开展业务。

国家新闻出版广电总局在9月9日发布一则公告,对目前火热的网络直播平台又泼了一瓢冷水。

广电总局要求网络视听节目直播机构依法开展直播服务。依据分别是于2007年12月发布的《互联网视听节目服务管理规定》,以及2010年3月发布的《互联网视听节目服务业务分类目录(试行)》。

总局重申相关管理规定

以下是总局重申直播服务应符合现行规定的全文:

近日,国家新闻出版广电总局下发《关于加强网络视听节目直播服务管理有关问题的通知》,重申相关规定,要求网络视听节目直播机构依法开展直播服务。

《通知》指出,根据《互联网视听节目服务管理规定》、《广电总局关于发布〈互联网视听节目服务业务分类目录(试行)〉的通告》,开展网络视听节目直播服务应具有相应资质:一是通过互联网对重大政治、军事、经济、社会、文化、体育等活动、事件的实况进行视音频直播,应持有新闻出版广电行政部门颁发的《信息网络传播视听节目许可证》且许可项目为第一类互联网视听节目服务第五项;二是通过互联网对一般社会团体文化活动、体育赛事等组织活动的实况进行视音频直播,应持有《许可证》且许可项目为第二类互联网视听节目服务第七项。

不符合上述条件的机构及个人,包括开设互联网直播间以个人网络演艺形式开展直播业务但不持有《许可证》的机构,均不得通过互联网开展上述所列活动、事件的视音频直播服务,也不得利用网络直播平台(直播间)开办新闻、综艺、体育、访谈、评论等各类视听节目,不得开办视听节目直播频道。未经批准,任何机构和个人不得在互联网上使用“电视台”、“广播电台”、“电台”、“TV”等广播电视专有名称开展业务。

《通知》要求,开展网络视听节目直播服务的单位应具备相应的技术、人员、管理条件,以及内容审核把关能力,确保播出安全与内容安全,在开展直播活动前应将相关信息报属地省级以上新闻出版广电行政部门备案。

《通知》还对直播节目内容,相关弹幕发布,直播活动中涉及的主持人、嘉宾、直播对象等作出了具体要求,直播节目应坚持健康的格调品味,不得含有国家法律法规规定所禁止的内容,并自觉抵制内容低俗、过度娱乐化、宣扬拜金主义和崇尚奢华等问题。

《通知》要求省级新闻出版广电行政部门依法加强对辖区内网络视听节目直播行为的管理。

此次通知重点在哪?简单来说,有如下四点:

◆直播平台必须持证上岗

◆未持有《信息网络传播视听节目许可证》(以下简称《视听证》)的机构和个人既不能开展个人秀场直播,也不能办新闻、综艺、体育、访谈、评论等各类视听节目,不得开办视听节目直播频道

◆直播活动须提前报省级及以上广电部门备案

◆未经批准,任何机构和个人不得在互联网上使用“电视台”、“广播电台”、“电台”、“TV”等广播电视专有名称开展业务

仅看名称,熊猫TV、斗鱼TV、虎牙TV和战旗TV已然躺枪,但最重要的还是对《视听证》的要求,毕竟《视听证》即代表平台能否继续正常运营。

《互联网视听节目服务管理规定》适用于在中华人民共和国境内向公众提供互联网(含移动互联网)视听节目服务活动。从事互联网视听节目服务,都应当依照本规定取得广播电影电视主管部门颁发的《信息网络传播视听节目许可证》或履行备案手续。

从新闻出版广电总局网站可以看到,截止2016年5月31日,总局共颁发了586张许可证。这些持证机构包括了新闻出版、企事业单位、网站等。在获得许可证后,这些机构需要在其网站标明许可证号码以备查验。

对于取得《信息网络传播视听节目许可证》的机构来讲,要想做直播服务也并不是那么容易。据搜狐科技了解,服务机构在申请许可证时,还需要根据互联网视听节目服务业务分类目录选择具体的分项。这也是广电总局此次重点重申持证机构进行视听节目直播还需要符合相关分项的重要原因。

对广电系统来讲,直播服务具有很大的风险,如果风险控制不力,可能会产生重大社会影响。比如,之前已经有多家直播平台的主播出于各种目的,“不小心”直播过涉及色情的内容。这也是广电总局对直播服务项目审批非常谨慎的重要原因之一。

而在持证的586家机构里,大部分的许可证里业务类别分项并没有许可这些机构做相关的“直播”服务。即使是很多广电系统内的网站或部分国家新闻机构网站,其《信息网络传播视听节目许可证》附页里也没有“直播”这项业务。对于商业网站则更是如此。

在主流直播平台中,大部分都持有文化部的网络文化运营许可证,只有部分已经具备了广电出台的《视听证》、如映客、YY、虎牙等,但花椒,斗鱼,熊猫TV并没有《视听证》信息。

花椒、斗鱼和熊猫官网都没有《信息网络传播视听节目许可证》相关信息

而这三个平台可是占据了直播综艺的半壁江山。网易旗下的直播平台网易CC和网易bobo,以及企图用直播促电商的电商平台等也无《视听证》。

由于《信息网络传播视听节目许可证》相较于文化部的《网络文化运营许可证》需要更多的条件和资质,所以较难申请。再加上据说这个证近年不怎么发,这条规定无疑会将一大帮“无证公司”淘汰出局。直播行业不久可能会进入洗牌期。

直播综艺、电商、体育赛事或成重灾区

在几个较为主流的泛娱乐直播平台中,花椒直播、斗鱼TV等不具备《信息网络传播视听节目许可证》,而他们可说是直播综艺的半壁江山。市面上为数不多的大型直播综艺中,比较知名的六档节目斗鱼TV和熊猫TV有三档:

最近花椒也开始涉足直播节目,据报道,“花椒直播摒弃了以低俗、猎奇内容吸引用户的粗暴做法,在直播内容上,不仅有其他平台主流的美女直播,更注重平台内部自制节目的打造,比如现有《马斌读报》、《玛雅说》等百档自制直播节目,UGC、UPGC甚至PGC的直播内容在花椒逐渐成为主流。”

按理说,其实花椒的路径并没有错,也在自我监管上走出了第一步,但奈何造化弄人。按照监管中“未持有《视听证》不能办新闻、综艺、体育、访谈、评论等各类视听节目”的要求,花椒、斗鱼和熊猫必须尽快办理《视听证》才行。

其实多个直播平台都已经试水直播综艺,包括虎牙直播打造的《一夜真探》、优酷新推出了费玉清主持的《小哥喂喂喂》。

“由于游戏直播平台中国游戏直播用户一共就一个多亿,被几个游戏平台分得差不多了,很难再有大的增长空间,不加入泛娱乐转型,很难再有突破。”熊猫TV窦雨潇这样解释道。总言之,对身处百团大战的平台而言,打造优质内容、往高端化转型、打造差异化优势,亟不可待。

但是直播监管现在直接提升了直播平台做网综的门槛,甚至是有可能断了某些直播平台做网综的路。这其实相当于打击了游戏直播平台的泛娱乐化战略。

另外,电商直播也在此次直播监管中受到了极大的波及。因为显而易见的是,电商没有《视听证》。电商对于流量极度渴求,从阿里接连收购微博和优酷,就可以感觉到,即便是像阿里巴巴这样的巨头,也需要内容给电商平台“导流”。当直播平台成为一个聚集人气的重要工具之后,蘑菇街、聚美优品,甚至淘宝这样的电商平台也纷纷开通直播,抢占更多用户时间和流量。而直播确实也给这些电商平台带来了极大的正面意义。

最后,体育直播一直因为赛事版权原因未能像直播综艺和和电商那样蓬勃发展,只有少数有版权的平台如乐视体育、PPTV、腾讯等都在尝试性发展,但是规模都不大,对于这些视频网站的直播尝试来说,本身并没有什么威胁,因为他们在多年的广电监管之下,已经发展出一种成熟的生态。

体育的重灾区其实是以腾讯为首的直播APP,此前腾讯秉持齐头并进的战略,其中企鹅APP承担着体育直播的重任,平台上承担着篮球、台球等直播功能。

此次监管对行业影响多大?

2016年5月,直播市场迎来“百团大战”,市面上能看见的直播app多达数百个,巨头纷纷入场,创业公司也不甘示弱,拥挤大量创业者和热钱的直播行业暗流涌动,其中的竞争与泡沫可见一斑。

CNNIC发布的报告显示,截至今年6月,我国网络直播用户规模达到3.25亿,占网民总体的45.8%。业内人士预计,2016 年网红产业产值将接近 580 亿,远超去年中国电影 440 亿元的票房,而网络直播是网红产业中最为火热的 IP 流量变现渠道。迅速火起来的直播平台,再一次走在了制度的前面。

由于监管难题,主播在直播过程中做出出格行为屡屡发生,比如“直播造人”曾经被挂到微博热搜,直播软色情更是常见。9月9日下午,中央网信办组织召开“遏制网络恶俗炒作现象”专题研讨会,直接批评:一些所谓“网红”为吸引粉丝,利用直播平台以低俗、色情等内容吸引网民关注,而这些直播平台不履行主体责任,给恶俗“网红”提供传播平台,甚至为其推波助澜。

此前,以体育直播、演唱会直播、网络直播间为代表的网络直播也在政策上一直处于模糊状态。因此,此次的直播监管其实是有利于去除直播市场泡沫,以及规范市场内容的。不管哪种新兴业务,火过之后,都需要有相关的规定或法律来约束,网络直播也不例外。

据了解,之前不少直播平台使用了文化部的“网络表演”的许可证。针对网络直播平台的乱象,文化部今年4月就陆续开展行动,对直播平台进行整治。7月,文化部下发通知,要加强网络表演管理工作。同时,公安部也决定7月-10月底,在全国范围内组织开展网络直播平台专项整治工作。 广电总局从牌照、许可证的角度来规范网络视听直播平台,可能也是整顿行动的一部分。从之前对网络视频管理情况来看,并不排除这类直播之后也由总局直接管理的可能性。另外,广电总局在这次通知中还特别提到了直播平台命名的问题,如果这类平台使用了广播电视专有名称,也得考虑改名了。

值得注意的是,广电总局很少对外许可非广电系统的机构做“直播”服务。从之前广电总局公布的移动通信网手机电视集成播控服务许可持证机构名单、全国IPTV集成播控服务许可持证机构名单、全国IPTV内容服务许可持证机构名单、互联网电视集成服务许可持证机构名单、互联网电视内容服务许可持证机构名单列表中,我们可以看到,这些机构无一例外,都是广电系统的机构。

在近几年互联网电视平台的整顿行动中,互联网电视平台就需要与官方机构合作,其内容才能在这些平台落地。就连在广电总局整顿OTT互联网电视初期态度非常强硬的乐视,最近也不得不低下高贵的头颅,选择与CIBN合作,获得一个牌照保护的身份。因此,我们也可以这样理解,广电总局要整顿网络直播平台时,可能也会采取之前的方式,让这些直播平台与官方授权的机构合作,以CP、SP的方式进入到系统内,统一管理,实现“可管可控”的目的。

或许,网络直播平台到了该找婆家的时候了。不过,广电总局的这则通知影响力到底如何,还要看后续事态的发展情况。

责编/乔申颖

来源/娱乐资本论、搜狐科技

阅读全文

2016-09-01 10:35 来源:中国电子银行网 作者:互金咖

2016年8月29日,微贷网正式获得ICP许可证(Internet Content Provider),成为《网络借贷信息中介机构业务活动管理暂行办法》(以下简称《暂行办法》)正式下发后,首个拿到ICP证的互联网金融信息服务平台。

此前,2016年8月24日,银监会等四部委发布的《暂行办法》中明确规定,网络借贷信息中介机构须“按照通信主管部门的相关规定申请相应的电信业务经营许可;未按规定申请电信业务经营许可的,不得开展网络借贷信息中介业务。”其中所指的“电信业务经营许可”,即ICP经营许可证。

ICP 证全称“《增值电信业务经营许可证》-互联网信息服务”,是指通过互联网向上网用户有偿提供信息或者网页制作等服务活动。作为经营性ICP ,其经营内容主要是网上广告、代制作网页、有偿提供特定信息内容、电子商务及其它网上应用服务。国家对经营性ICP 实行许可证制度,目前绝大部分P2P公司只获得了ICP备案,而没有获得正式的证照。

据网贷之家最新数据显示,截至8月31日,全国正常运营平台2349家,仅有包括陆金所、金联储、拍拍贷、宜人贷、红岭创投、积木盒子等在内的211余家平台取得ICP经营许可证,占比尚不足一成。

对此,微贷网CEO姚宏对互金咖表示,“我们是通过正常的申请流程申请的ICP证,目前,平台尚没有在地方金融局备案。”

这也就是说,不同于其他地区需要有地方金融局备案作为前置条件的是,杭州而是采取的并行审核的方式。这对杭州的P2P平台而言,无疑是一个重大福音。

8月31日,沪上一家P2P平台负责人称,“浙江特别是杭州一直对互联网金融持包容开放的态度。相比之下,上海通管局就很难通容。”

平台合规敲门砖

据了解,ICP分为ICP备案和ICP经营许可,是针对非营利性和营利性互联网信息服务的两种管理标准。而网贷机构是为投融资双方提供信息服务并从中收取费用的撮合式交易平台,是典型的经营性信息服务平台,因此取得ICP经营许可证是网贷机构取得平台资质的一块“敲门砖”。

根据中华人民共和国国务院令第291号《中华人民共和国电信条例》、第292号《互联网信息服务管理办法》,国家对提供互联网信息服务的ICP实行许可证制度。ICP许可证由各地通信管理部门核发。

对此,金联储相关负责人指出,获批ICP资格,从某种程度上来说是监管部门对平台运营资质的一种权威认可。鉴于《暂行办法》并没有提到网贷行业的牌照管理,而ICP经营许可证或将扮演“隐形牌照”的角色。

截至目前,绝大部分平台都进行了ICP备案,但ICP经营许可证却因门槛较高,导致获批的平台屈指可数。ICP许可证的申请条件主要有两个门槛,一是要求企业的注册资金在100万元以上,二是要求企业拥有提供长期服务的信誉和能力,因此要想取得电信业务ICP经营许可证非常困难,特别是在实际操作中,部分地方通信管理局可能不批准给P2P平台许可证。

同样,银监会此前发布的《网络借贷资金存管业务指引(征求意见稿)》中也规定,网贷平台接入银行存管应获得通信主管部门认可的电信业务经营许可,即ICP经营许可证。

据业内人士分析,互联网金融平台获得ICP经营许可证的真正难度在于,通信局认为网贷机构属于金融行业,所以审批要求平台有金融监管部门出具的批文,但金融监管部门出具批文也有流程,不能随意出具。

此前,多家曾尝试申请ICP经营许可证的平台表示,正是由于“金融监管部门批文”申请不下来,导致其难以顺利获得ICP资质。

北上广深仍需备案

当天,互金咖了解到,截至目前,北、上、广、深四地对于P2P平台申请ICP资质仍需要备案。

当天,北京一位接近监管部门的人士称,北京金融办尚未开展网贷行业备案工作。相关工作人员表示,目前在等待网贷新规操作细则的下发后,根据操作细则安排再行制定备案规程;至于今后是在市金融办备案还是下放到区金融办备案,尚需等待相关文件确定。对此,金融办工作人员建议网贷平台先行按照新规进行合规整改,待相关操作细则出台后,再行办理备案手续。

此外,对于此前部分平台已在金融办备案或者已经申领ICP 经营许可证的企业,金融办工作人员亦表示,由于此前的备案不是按照新规标准进行的,已经备案的企业仍然应当按照新规进行整改,是否需要补充备案有待进一步研究确定。

同样,前述沪上P2P平台负责人称,早从2011年开始,上海金融信息行业协会就代表会员单位,就ICP证问题与上海市通管局进行了多次沟通,并联合金融办与经信委召开了多次协调会议,但是通管局以“提供金融服务要由地方金融管理部门出具前置审批”为由不予办理。

在该负责人看来,这一个难题恐怕只有在“第二条在工商登记注册地地方金融监管部门完成备案登记”后才能得到一定程度的解决。

对此,前述金联储相关负责人表示,金融监管部门对于网贷平台的审批绝非易事,金融监管部门对网贷平台审核标准主要是从P2P平台合规性、风控能力、平台背景、团队能力等方面进行考核,整体对企业的资质要求较高。

“除了例如经营者为依法设立的公司,还需要有健全的网络与信息安全保障措施,包括网站安全保障措施、信息安全保密管理制度、用户信息安全管理制度等等。”该负责人如是说。

对此,在网络借贷平台在新规的相关操作细则下发之前,各平台应先致力于对平台合规问题进行整改,规范平台的业务模式,以扫清今后备案、申请ICP 证工作中的潜在障碍。

原载微信公众号:互金咖 本文已经获取作者授权,如需转载请获取公众号同意。

责任编辑:王超

阅读全文

2016-09-01 10:35 来源:中国电子银行网 作者:互金咖

2016年8月29日,微贷网正式获得ICP许可证(Internet Content Provider),成为《网络借贷信息中介机构业务活动管理暂行办法》(以下简称《暂行办法》)正式下发后,首个拿到ICP证的互联网金融信息服务平台。

此前,2016年8月24日,银监会等四部委发布的《暂行办法》中明确规定,网络借贷信息中介机构须“按照通信主管部门的相关规定申请相应的电信业务经营许可;未按规定申请电信业务经营许可的,不得开展网络借贷信息中介业务。”其中所指的“电信业务经营许可”,即ICP经营许可证。

ICP 证全称“《增值电信业务经营许可证》-互联网信息服务”,是指通过互联网向上网用户有偿提供信息或者网页制作等服务活动。作为经营性ICP ,其经营内容主要是网上广告、代制作网页、有偿提供特定信息内容、电子商务及其它网上应用服务。国家对经营性ICP 实行许可证制度,目前绝大部分P2P公司只获得了ICP备案,而没有获得正式的证照。

据网贷之家最新数据显示,截至8月31日,全国正常运营平台2349家,仅有包括陆金所、金联储、拍拍贷、宜人贷、红岭创投、积木盒子等在内的211余家平台取得ICP经营许可证,占比尚不足一成。

对此,微贷网CEO姚宏对互金咖表示,“我们是通过正常的申请流程申请的ICP证,目前,平台尚没有在地方金融局备案。”

这也就是说,不同于其他地区需要有地方金融局备案作为前置条件的是,杭州而是采取的并行审核的方式。这对杭州的P2P平台而言,无疑是一个重大福音。

8月31日,沪上一家P2P平台负责人称,“浙江特别是杭州一直对互联网金融持包容开放的态度。相比之下,上海通管局就很难通容。”

平台合规敲门砖

据了解,ICP分为ICP备案和ICP经营许可,是针对非营利性和营利性互联网信息服务的两种管理标准。而网贷机构是为投融资双方提供信息服务并从中收取费用的撮合式交易平台,是典型的经营性信息服务平台,因此取得ICP经营许可证是网贷机构取得平台资质的一块“敲门砖”。

根据中华人民共和国国务院令第291号《中华人民共和国电信条例》、第292号《互联网信息服务管理办法》,国家对提供互联网信息服务的ICP实行许可证制度。ICP许可证由各地通信管理部门核发。

对此,金联储相关负责人指出,获批ICP资格,从某种程度上来说是监管部门对平台运营资质的一种权威认可。鉴于《暂行办法》并没有提到网贷行业的牌照管理,而ICP经营许可证或将扮演“隐形牌照”的角色。

截至目前,绝大部分平台都进行了ICP备案,但ICP经营许可证却因门槛较高,导致获批的平台屈指可数。ICP许可证的申请条件主要有两个门槛,一是要求企业的注册资金在100万元以上,二是要求企业拥有提供长期服务的信誉和能力,因此要想取得电信业务ICP经营许可证非常困难,特别是在实际操作中,部分地方通信管理局可能不批准给P2P平台许可证。

同样,银监会此前发布的《网络借贷资金存管业务指引(征求意见稿)》中也规定,网贷平台接入银行存管应获得通信主管部门认可的电信业务经营许可,即ICP经营许可证。

据业内人士分析,互联网金融平台获得ICP经营许可证的真正难度在于,通信局认为网贷机构属于金融行业,所以审批要求平台有金融监管部门出具的批文,但金融监管部门出具批文也有流程,不能随意出具。

此前,多家曾尝试申请ICP经营许可证的平台表示,正是由于“金融监管部门批文”申请不下来,导致其难以顺利获得ICP资质。

北上广深仍需备案

当天,互金咖了解到,截至目前,北、上、广、深四地对于P2P平台申请ICP资质仍需要备案。

当天,北京一位接近监管部门的人士称,北京金融办尚未开展网贷行业备案工作。相关工作人员表示,目前在等待网贷新规操作细则的下发后,根据操作细则安排再行制定备案规程;至于今后是在市金融办备案还是下放到区金融办备案,尚需等待相关文件确定。对此,金融办工作人员建议网贷平台先行按照新规进行合规整改,待相关操作细则出台后,再行办理备案手续。

此外,对于此前部分平台已在金融办备案或者已经申领ICP 经营许可证的企业,金融办工作人员亦表示,由于此前的备案不是按照新规标准进行的,已经备案的企业仍然应当按照新规进行整改,是否需要补充备案有待进一步研究确定。

同样,前述沪上P2P平台负责人称,早从2011年开始,上海金融信息行业协会就代表会员单位,就ICP证问题与上海市通管局进行了多次沟通,并联合金融办与经信委召开了多次协调会议,但是通管局以“提供金融服务要由地方金融管理部门出具前置审批”为由不予办理。

在该负责人看来,这一个难题恐怕只有在“第二条在工商登记注册地地方金融监管部门完成备案登记”后才能得到一定程度的解决。

对此,前述金联储相关负责人表示,金融监管部门对于网贷平台的审批绝非易事,金融监管部门对网贷平台审核标准主要是从P2P平台合规性、风控能力、平台背景、团队能力等方面进行考核,整体对企业的资质要求较高。

“除了例如经营者为依法设立的公司,还需要有健全的网络与信息安全保障措施,包括网站安全保障措施、信息安全保密管理制度、用户信息安全管理制度等等。”该负责人如是说。

对此,在网络借贷平台在新规的相关操作细则下发之前,各平台应先致力于对平台合规问题进行整改,规范平台的业务模式,以扫清今后备案、申请ICP 证工作中的潜在障碍。

原载微信公众号:互金咖 本文已经获取作者授权,如需转载请获取公众号同意。

责任编辑:王超

阅读全文

2016-09-07 10:11 腾讯科技

核心提示: 尽管今夏中国对移动游戏业务实施了非常严格的新版监管政策,但此举并不会对该市场的发展产生较大冲击。据亚洲市场研究公司Niko Partners预测,到2017年时,中国国内移动游戏市场规模将达到83亿美元。

中国IDC圈9月7日报道,尽管今夏中国对移动游戏业务实施了非常严格的新版监管政策,但此举并不会对该市场的发展产生较大冲击。据亚洲市场研究公司Niko Partners(以下简称“Niko”)预测,到2017年时,中国国内移动游戏市场规模将达到83亿美元。

Niko认为,这一营收数据将占到整个数字游戏营收(包括移动、电视以及在线PC游戏等营收在内)的31%.如今,监管机构要求所有公司在推出游戏之前必须递交游戏的详细说明和复本,以便进行可能的检查。Niko还预计,到今年底时,中国移动(微博)游戏玩家数量将达到4.65亿,比过去的两年增加1亿多。

Niko还预计,在中国市场所玩的移动游戏在整个数字游戏营收中所占的份额已经从2013年的11%增加到2016年的29%和2017年的31%.与此同时,中国移动游戏开发者今年出口其它市场的营收将达到13亿美元,预计2020年时将增加一倍达到21亿美元。

Niko表示,中国针对移动游戏的新规定从今年7月开始实施,主要将通过放缓新游戏推向市场的速度和加速市场对小规模工作室的整合来控制游戏供应量。但是,这些管理规定并不会控制市场对移动游戏产品的需求。Niko方面宣称,事实上,中国市场对这些游戏的需求仍然非常强劲,尽管中国市场的玩家已经可以使用数万款这样的游戏。

阅读全文

2016-09-07 10:11 腾讯科技

核心提示: 尽管今夏中国对移动游戏业务实施了非常严格的新版监管政策,但此举并不会对该市场的发展产生较大冲击。据亚洲市场研究公司Niko Partners预测,到2017年时,中国国内移动游戏市场规模将达到83亿美元。

中国IDC圈9月7日报道,尽管今夏中国对移动游戏业务实施了非常严格的新版监管政策,但此举并不会对该市场的发展产生较大冲击。据亚洲市场研究公司Niko Partners(以下简称“Niko”)预测,到2017年时,中国国内移动游戏市场规模将达到83亿美元。

Niko认为,这一营收数据将占到整个数字游戏营收(包括移动、电视以及在线PC游戏等营收在内)的31%.如今,监管机构要求所有公司在推出游戏之前必须递交游戏的详细说明和复本,以便进行可能的检查。Niko还预计,到今年底时,中国移动(微博)游戏玩家数量将达到4.65亿,比过去的两年增加1亿多。

Niko还预计,在中国市场所玩的移动游戏在整个数字游戏营收中所占的份额已经从2013年的11%增加到2016年的29%和2017年的31%.与此同时,中国移动游戏开发者今年出口其它市场的营收将达到13亿美元,预计2020年时将增加一倍达到21亿美元。

Niko表示,中国针对移动游戏的新规定从今年7月开始实施,主要将通过放缓新游戏推向市场的速度和加速市场对小规模工作室的整合来控制游戏供应量。但是,这些管理规定并不会控制市场对移动游戏产品的需求。Niko方面宣称,事实上,中国市场对这些游戏的需求仍然非常强劲,尽管中国市场的玩家已经可以使用数万款这样的游戏。

阅读全文